Arval Fleet Barometer 2020: Schweizer Unternehmen sind europaweit führend bei Mobilitätsalternativen

Posted by: Unknown author

Der Schweizer Flottenmarkt ist gesättigt und umfasst kleinere und ältere Fahrzeugflotten als der europäische Durchschnitt. Besonders Grossunternehmen reduzieren ihre Flottengrössen aufgrund von neuen Mobilitätslösungen, rückläufigem Geschäft und Personalabbau. Gleichzeitig integrieren immer mehr Schweizer Unternehmen grüne Antriebsarten in ihre Fuhrparks. Der Umstieg erfolgt hauptsächlich auf Hybrid-, Plug-in-Hybrid- und reine Elektrofahrzeuge. Diese Entwicklungen resultieren aus dem Fleet Barometer 2020, einer Studie, die seit 2002 jährlich von Arval Mobility Observatory durchgeführt wird.

Arval Mobility Observatory präsentiert die Resultate des «Fleet Barometer 2020»

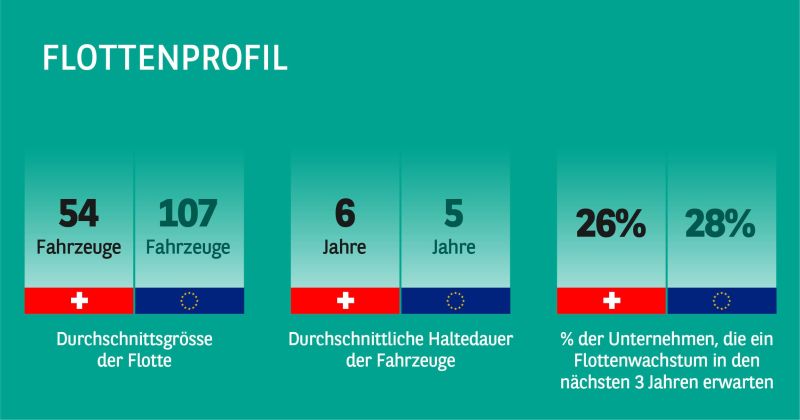

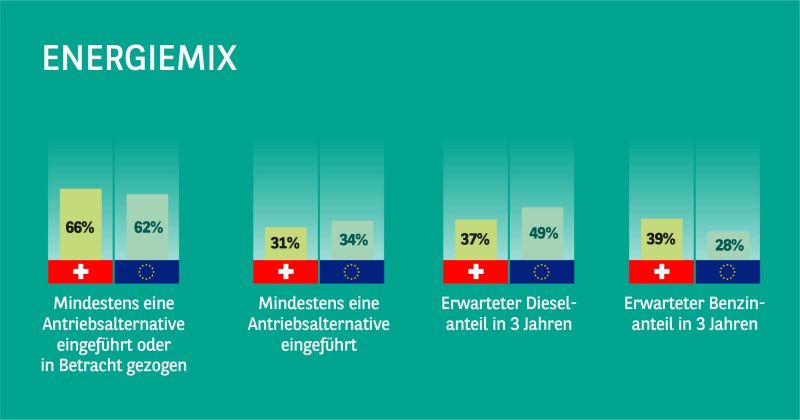

Das steigende Umweltbewusstsein drückt sich unter anderem in kleineren Flotten aus – so verzeichnen KMU mit 10 bis 99 Mitarbeitenden im Schnitt nur noch fünf Personenfahrzeuge gegenüber 27 in Europa. Erneuert werden die Flotten in der Schweiz durchschnittlich alle sechs Jahre, in Europa sind es fünf. Schweizer Firmen reduzieren den Diesel-Anteil stärker als der europäische Durchschnitt (Anteil des Diesels an den Flotten in drei Jahren 37 % in der Schweiz gegenüber 49 % in Europa), und führen im europäischen Vergleich weniger schnell Treibstoff-Alternativen ein (31 % der Schweizer Unternehmen gegenüber 34 %). Klar führend ist die Schweiz bei den Mobilitätsalternativen (74 % gegenüber 61 % in Europa) und 25 % der Schweizer Unternehmen, die diese Lösungen bereits nutzen oder in den nächsten drei Jahren nutzen werden, sind bereit, einen Teil ihrer Flotte für eine dieser Alternativen aufzugeben. Die diesjährige Befragung wurde vor dem Lockdown durchgeführt.

Der Anteil an Unternehmen, die mindestens einen Personenwagen oder ein kleineres Nutzfahrzeug (LCV) besitzen, entspricht dem europäischen Durchschnitt. Das für die Schweiz erwartete Flottenwachstum entspricht dem von Europa (26 % der Schweizer Unternehmen glauben, dass ihre Flotte in den nächsten drei Jahren wachsen wird, verglichen mit 28 % der europäischen Unternehmen) und steigt für 2020 gegenüber dem Vorjahr leicht an (+15 ggü. +6). Insbesondere Grossunternehmen rechnen jedoch mit einer Reduktion ihrer Flottengrösse infolge der Einführung von neuen Mobilitätslösungen (33 %). Als weitere Gründe wurden rückläufiger Geschäftsgang (29 %), Personalabbau (25 %) oder der begrenzte Zugang zu einem Firmenfahrzeug (23 %) genannt.

Die Mehrheit der Schweizer KMU beschäftigt einen bis zwei Flottenmanager, während es bei 50 % der Grossunternehmen vier oder mehr sind. Je grösser das Unternehmen, desto eher wird das Flottenmanagement ausgelagert. Beratung zum Thema Fahrzeugflotten durch spezialisierte Anbieter ist ab Stufe KMU erwünscht, vor allem hinsichtlich Kostenoptimierung und neuen Mobilitätslösungen.

Die Umstellung auf den neuen Prüfzyklus WLTP (Worldwide Harmonized Light-Duty Vehicles Test Procedure) für die Verbrauchsangaben von Fahrzeugen wird sich insbesondere auf Grossunternehmen stärker auswirken und hauptsächlich über eine Anpassung des Energie-Mixes erfolgen, um die CO2-Grenzwerte einzuhalten. Schweizer Unternehmen erwarten zudem, dass der Diesel-Anteil in ihrer Flotte abnehmen wird, sogar stärker als im europäischen Durchschnitt (Diesel wird in 3 Jahren in der Schweiz 37 % der Flotte ausmachen, verglichen mit 49 % in Europa ). Insbesondere bei den kleinen Unternehmen wird der Benzin-Anteil höher bleiben als im europäischen Durchschnitt (39 % ggü. 28 %). Bei den Treibstoff-Alternativen (Hybrid-, Plug-in-Hybrid- und reine Elektrofahrzeuge) hinken die Schweizer Unternehmen Europa hinterher (31 % ggü. 34 %).

Mobilitätsalternativen sind in der Schweiz deutlich weiter verbreitet als in Europa (74 % ggü. 61 %), vor allem bei grösseren Unternehmen, von denen 84 % solche Lösungen unterstützen. Am meisten genannt werden dabei öffentliche Verkehrsmittel, Fahrgemeinschaften und mittelfristig gemietete Fahrzeuge. Potenzial wird auch Applikationen zum Buchen einer Mobilitätslösung zugesprochen. Unabhängig von ihrer Grösse sind Schweizer Unternehmen bereits fortgeschrittener in der Umsetzung (74 % ggü. 61 % in Europa) und sehen für die kommenden Jahre ein grösseres Potenzial (83 % ggü. 74 % in Europa) für Mobilitätsalternativen. Darüber hinaus geben von den Schweizer Unternehmen, die diese Mobilitätslösungen bereits nutzen oder zu nutzen beabsichtigen, rund 25 % an, dass sie bereit sind, dies zu tun, indem sie einen Teil ihrer Flotte zugunsten dieser Lösungen aufgeben, wobei Unternehmen mit mehr als 500 Beschäftigten an der Spitze stehen.

Eigenerwerb bleibt mit Abstand die häufigste Finanzierungsmethode von Firmenflotten in der Schweiz (62 % der Schweizer Unternehmen nutzen sie als Hauptmethode zur Finanzierung ihrer Flotte), womit sich unser Land deutlich von Europa unterscheidet (39 %). Auf dem zweiten Platz rangiert weiterhin das Finanzierungsleasing (29 % ggü. 24 % in Europa), vor allem wegen seiner weit verbreiteten Anwendung in KMU. Full-Service-Leasing bleibt eine Nische (6 % ggü. 46 % in Europa) und ist am ehesten bei Firmen mit mehr als 500 Mitarbeitenden verbreitet (11 % ggü. 46 % in Europa). Immerhin geben 34 % der Befragten (Europa: 37 %) an, die Zunahme oder Möglichkeit des Full-Service-Leasing in Zukunft in Erwägung zu ziehen. Schlusslicht bleibt der Autokredit, der mit 4 % noch seltener in Anspruch genommen wird als in Europa (9 %).

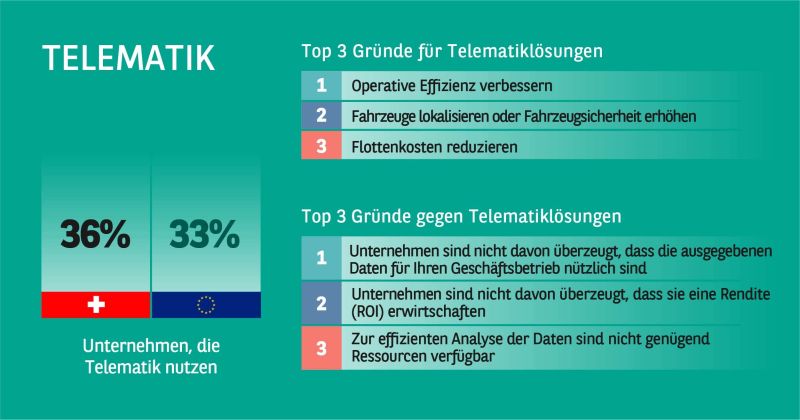

Telematik ist in der Schweiz insgesamt etwas weiter verbreitet als in den europäischen Märkten (36 % ggü. 33 %), was vor allem auf die häufige Implementierung bei LCVs und privat genutzten Dienstwagen zurückzuführen ist. Zentrale Antriebsfaktoren für die Telematiknutzung sind operative Effizienz, Erhöhung der Sicherheit, Verbesserung des Fahrerverhaltens und Kostensenkung. Vorbehalte gegenüber dem Einsatz von telematischen Systemen bestehen weiterhin, insbesondere hinsichtlich der Akzeptanz durch die Mitarbeitenden und dem Mangel an Ressourcen zur Datenanalyse.

Für diese unabhängige Umfrage hat das Marktforschungsunternehmen Kantar zwischen Januar und Mitte März 2020 5’600 Flottenmanager-Interviews (davon 4’794 in Europa) durchgeführt. In der Schweiz wurden 300 Flottenmanager befragt mit einer Mischung aus verschiedenen Datenerhebungsmodellen: ein vollständiges Interview per Telefon oder telefonische Rekrutierung und ein Link, um die Umfrage online auszufüllen.

Die Verteilung der Befragten teilt sich wie folgt auf:

- 33 % der Unternehmen mit weniger als 10 Mitarbeitenden

- 20 % der Unternehmen mit 10 bis 99 Mitarbeitenden

- 27 % der Unternehmen mit 100 bis 499 Mitarbeitenden

- 20 % der Unternehmen mit 500 und mehr Mitarbeitenden

Die Umfrage fand in 20 Ländern statt mit Fokus Europa: Belgien, Dänemark, Deutschland, Finnland, Frankreich, Grossbritannien, Italien, Luxemburg, Niederlande, Norwegen, Österreich, Polen, Portugal, Schweden, Schweiz, Spanien und die Tschechische Republik. Dazu kommen die wichtigen Flottenmärkte Russland, Türkei und Brasilien. (fs/pd)

Link zum Download der Studie (Englisch): https://www.arval.ch/de/fleet-barometer-2020

Link zum Download der Grafiken: https://www.dropbox.com/sh/fbuzyvcdx61b4ww/AADcbDh8zjXOYk07QDG84mh5a?dl=0